随着疫情再次反复,宏观经济受挫,失业率飙升,给本就受挫的空净市场带来巨大挑战,奥维云网(AVC)全渠道推总数据显示,2022H1空气净化器零售额21.3亿元,同比-24%,零售量129万台,同比-29%,在经历2018、2019、2020年三年的连续下滑后,在2021年净化器触底,2022年有望反弹。虽然在地产行业和消费者信心不足等多重压力下,上半年空净没能转正,但我们相信,随着经济转暖,大众健康意识提升,品牌优胜劣汰促使行业良性发展等因素的影响,中长期来看空净市场仍有机会。

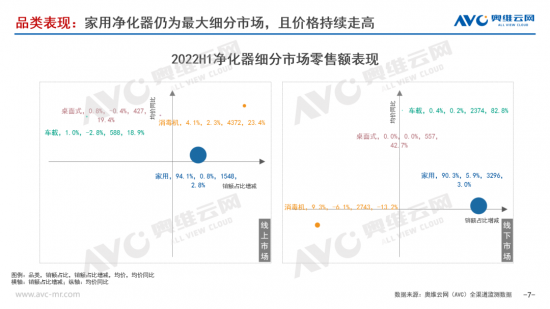

家用净化器仍是主流,且占比进一步提升

上半年空净整体有较大的幅度的下滑,但细分来看,仍有细分品类处于较高的增速,奥维云网(AVC)全渠道监测数据显示,2022H1线上消毒机零售额同比80%,在高端产品的拉动下,线上消毒机在H1的表现堪称亮眼。总的来看,家用净化器仍是主流,且占比进一步提升,但在线上消毒机增长迅速,且价格持续提升。

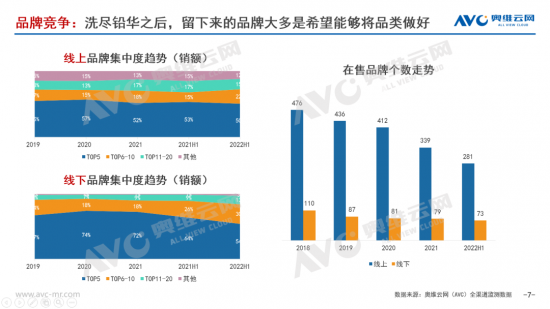

重新洗牌之后,行业将会健康发展

品牌数量进一步减少,奥维云网(AVC)监测数据显示,净化器线上品牌个数由2018年的476个减少到2022H1的281个,线下由110个减少到73个。行业下行趋势下,很多企业主动放弃空气净化器这个品类,而在连续激烈竞争下,留下来的品牌大多是希望能够将产品做好,行业将会良性发展。

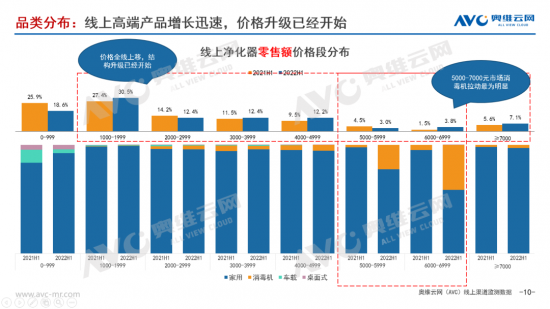

价格升级已经开始,中高端产品占比快速提升

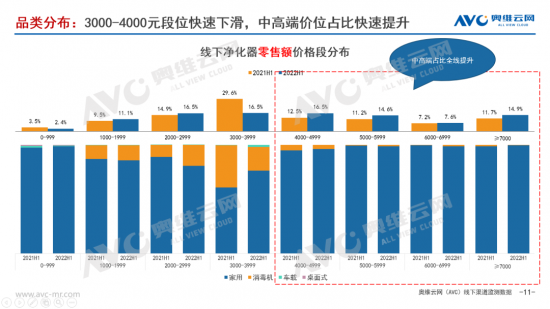

从线上来看,千元以上产品占比几乎全面提升,结构升级已经开始,尤其6000-7000段位,在消毒机的拉动下占比提升迅速,而线下消毒机则受限与高端机型较少,且表现不佳的影响,同比下滑较为剧烈。对比来看,线下中高端产品增长更为明显,3000-4000段位受到挤压较为严重,线上4000+产品占比增幅不似线下般明显,仅有小幅增长。

单一功能已难增长,功能融合成为新趋势

在经历过雾霾、沙尘暴、甲醛带来的高增长之后,随着空气治理卓见成效,房地产市场不再那么景气,空气净化器在需求端不可避免的减少,需要一种全新的产品形态来推动行业增长,根据日本电机工业会(JEMA)数据2003-2006年间日本空气净化器行业销量连续负增长,但在多项新技术、新功能的拉动下在2007-2012年间日本空净渗透率逐年提升,可见新功能有助于提升消费者的购买欲望。而类似集成灶用一台产品解决的厨房烟、灶、消、蒸、烤的问题,未来空净行业是否也会出现类似产品,解决加湿、净化、新风、除菌甚至冷热风等问题。

从品牌竞争来看,品牌格局将会完成重新洗牌,现存品牌经受住了市场的检验,会持续引领行业向良性竞争发展,但从短期看,需求仍然不足,预计今年下半年在销品牌数仍会下降。

从产品角度来看,普适性产品并不能够激发需求,而主打不同人群,不同场景的小型化、精致化、差异化的产品将会层出不穷,且疫情影响下,人们对杀菌消毒的需求被充分激发出来,相信未来有此类功能的产品将会越来越受青睐。同时,产品融合也是大趋势,未来有望将空气相关的产品集成为一款,形成类似集成灶的空气问题的解决方案。

从价格段分布来看,需求不足情况下,只有持续改善价格结构才能保证利润,预计下半年净化器在价格结构上将会延续价格升级的趋势。

CopyRight © 2000-2024 北京协联源景信息科技有限公司 版权所有 | 京ICP备06048635号